(转自:郭二侠说财)网上配资平台开户炒股

三花智控,甲尾中签12手,乙头中签13手,顶头槌中签277手,申购20手稳中一手。海天上市首日表现不及预期的很大原因是今天A股那边大跌3.8%,港股受到连累了。三花这两天A股都在涨,港股相比A股折价21%,预期上市首日涨个10%。

药捷安康套路回拨了,顶头槌都要抽签,中签的都是天选之子,恭喜吃肉。

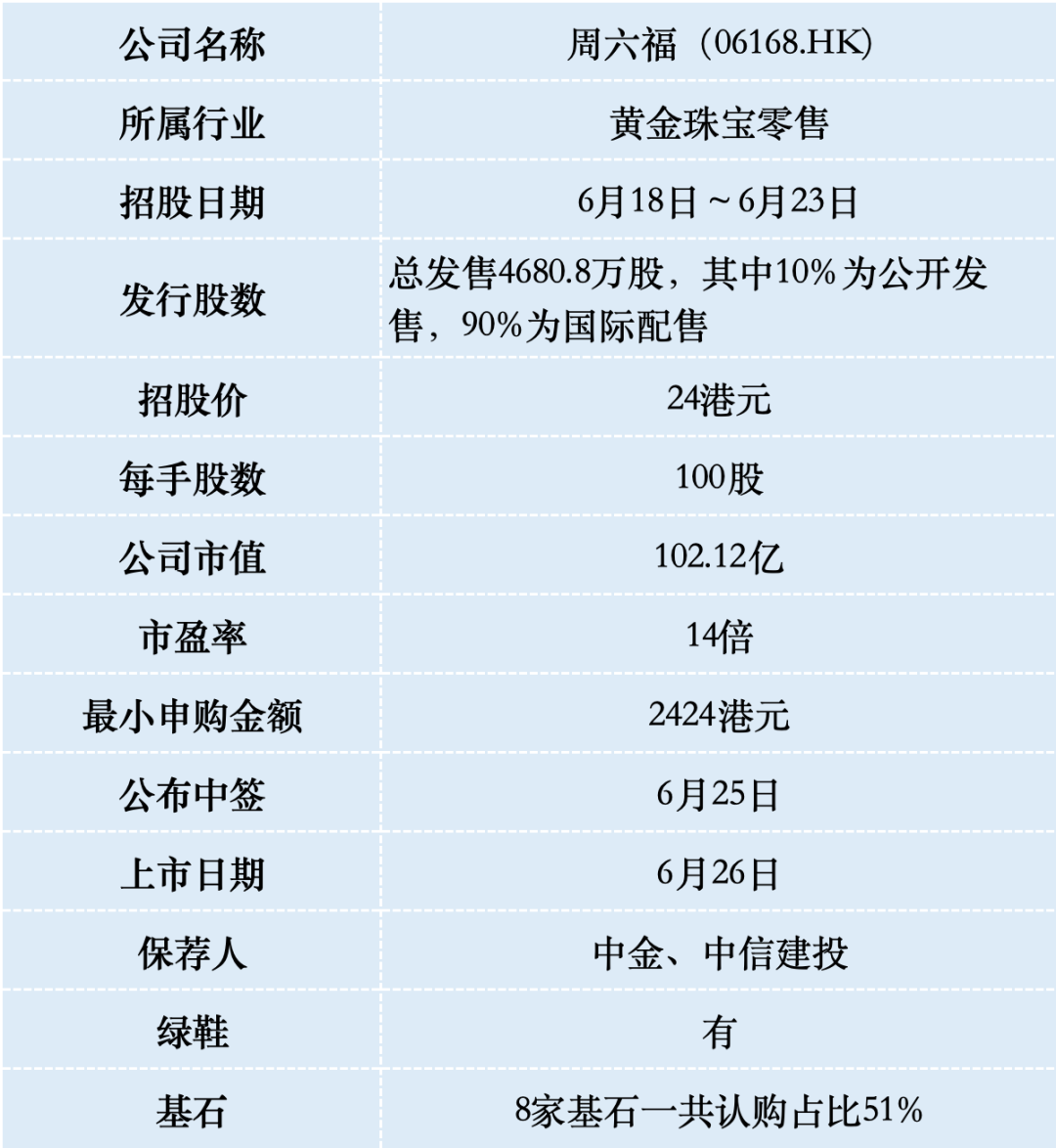

一、招股信息

二、公司概况

周六福成立于2004年,总部位于深圳,是一家集珠宝产品的开发设计、采购供应、加盟、品牌运营为一体的企业,通过全面的零售店网络和线上线下模式,为终端客户提供多种优质珠宝产品组合,主要包括黄金珠宝和钻石镶嵌珠宝。

截至2024年底,公司在全国拥有4129家门店,覆盖31个省份,其中加盟店4038家占比高达97.8%,自营店仅91家。按门店数量计算,周六福在中国珠宝品牌中排名第五,但在黄金产品收入上仅排名第十,市场份额约1%。

公司以“渠道优先”战略快速下沉三四线城市,55%的门店位于低线城市。尽管成立时间较晚(相比周大福、周生生等百年品牌),但周六福凭借加盟模式迅速扩张,成为中国最快达成4000家门店的珠宝品牌。

财务数据显示:2022-2024年营收分别为31.02亿元、51.50亿元、57.18亿元,年复合增长率35.8%;同期净利润为5.75亿元、6.60亿元、7.06亿元,年复合增长率10.8%。

2024年营收增速从2023年的66%骤降至11%网上配资平台开户炒股,净利润增速从15%降至7%,主要受金价上涨抑制消费需求影响。

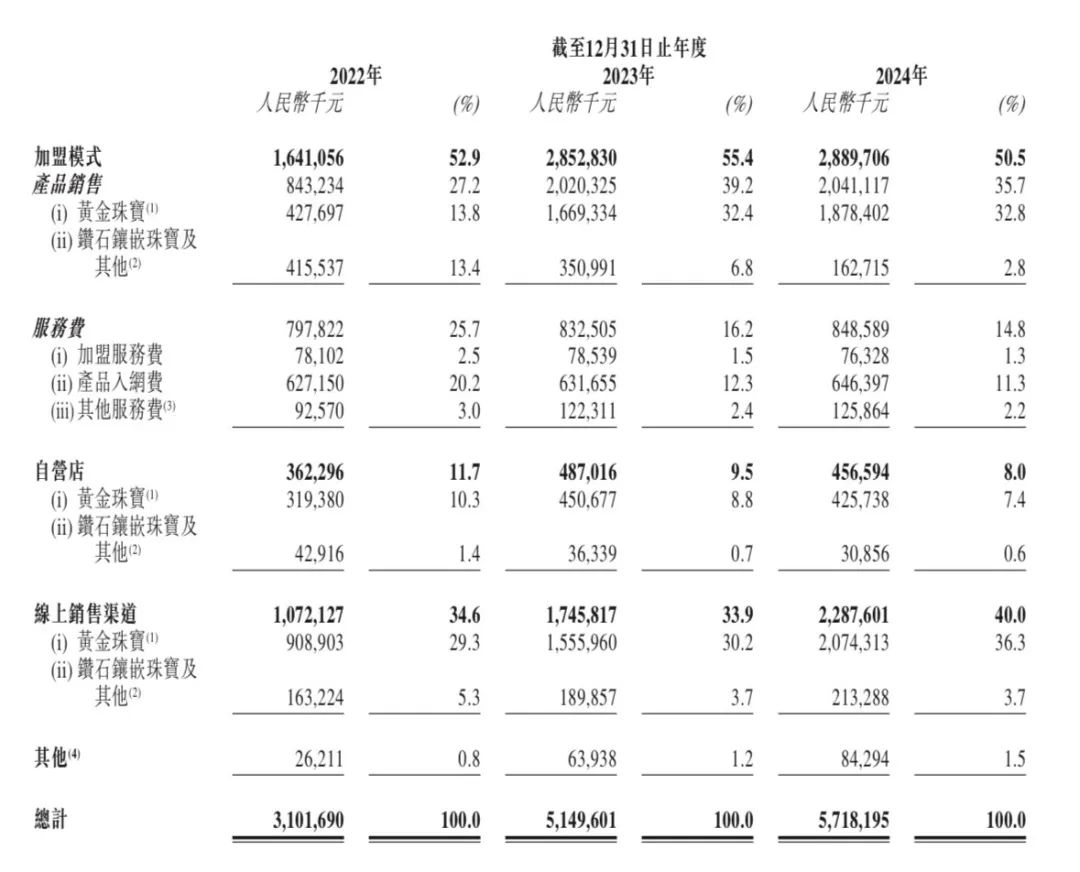

公司的收入结构中,2024年加盟模式贡献50%的收入,包括产品销售和品牌服务费;线上销售2024年营收占比40%,年复合增长率46.1%,通过天猫、京东等平台及直播带货拉动增长;自营店收入占比仅8%,主要位于一二线城市核心商圈。

周六福的经营模式是过轻资产加盟模式迅速覆盖三四线下沉市场,降低库存和资金压力。同时在线上发力开辟新的增长点,线上销售收入占比从2021年的12.9%提升至2024年的40%,抖音、小红书等新兴渠道贡献显著。

公司2024年6月最后一轮融资每股19.54元人民币(约21.3港元),相比本次招股价24港元,一年时间估值上涨13%,也算合理。

现在黄金珠宝饰品面临的问题是若金价持续上涨,会推高采购成本,抑制消费者购买意愿,可能进一步压缩利润空间。

三、综合点评

中国黄金珠宝市场规模超7000亿元,黄金饰品占比超70%,行业集中度提升,前五大品牌市占率37.7%。

头部品牌周大福、老凤祥等凭借品牌和渠道优势占据主导,周六福通过下沉市场和线上差异化竞争。

对比同行,A股市场老凤祥市值261亿人民币,估值13倍;周大生市值144亿人民币估值14倍。港股市场周大福市值1258亿港元,估值21倍;六福集团市值112亿港元,估值6倍;梦金园市值41亿港元,估值20倍。老铺黄金就不列入对比了,人家现在是奢侈品概念,已经不能以卖黄金珠宝来看待了。

周六福市值102亿港元,估值14倍,和周大生基本相当,我认为公司基本也就值这个价,估值合理。

周六福本次IPO发行股份占全部股份比例的11%,按招股价24港元算,募资约11.23亿港元,8名基石投资者锁定5.73亿,流通盘5.5亿,这个流通盘有点大。

这个票现在已经孖展90倍,回拨至公开发售50%之后,基石锁定一半,散户一半,就没有国配机构啥事了,这个发行结构不好,大家知道散户打新上市就卖,谁来接盘抬轿子呢?

周六福虽然总市值102亿,但H股部分市值只有62亿,根据测算纳入港股通最新市值是73亿,所以上市后只需要维持3个交易日市值73亿以上,就有机会纳入港股通,公司可能会争取一下,只是这么大的盘子成本有点高。

四、预估中签率

周六福现在孖展90倍,最终大概率会超购500倍启动回拨至公开发售50%,甲乙组各11.7万手,按10万人申购算,预估一手中签率40%,申购20手稳中一手。

今天打新三花智控的资金都退回来了,到底会有多少人申购周六福现在难以预料,明天下午三花的暗盘表现也会影响一部分人的决定。三花也是在打新海天的资金释放后一夜间之间孖展从900亿增涨到3400亿。

参考海天味业申购的人数高达38万,其中乙组2.3万,打新海天乙组需要73万本金,和这次周六福差不多。如果乙组有5000人申购,那么乙头中签18~22手。

五、本人操作计划

这只票的评级是偷鸡,如果孖展超购2000倍才值得梭哈,港股打新不怕冷不怕热,就怕不冷不热,现在这个孖展倍数有点尴尬(拿命干>满仓干>梭哈>偷鸡>放弃)。

以上纯属郭二侠个人申购计划,不构成任何投资建议,打新有风险,申购需谨慎!

海量资讯、精准解读,尽在新浪财经APP

华林优配提示:文章来自网络,不代表本站观点。